前言

在互联网共享经济和新型就业观念的影响下,近年来我国灵活用工市场迅速蓬勃发展,形成了一系列为企业和灵活就业者提供一站式综合服务的具有新业态、新模式和新商业组织的灵活用工平台。对用工企业而言,这种灵活用工综合服务业态相较于其他经营模式,具有降低人力成本、化解用工企业税收难题、发挥共享经济和普惠经济等显著优势,在疫情期间以及后疫情时代推动了企业用工规模的扩大。在数字化和自动化技术的推动下,灵活就业形态呈现出“就业形式多元化、组织方式平台化、用工管理去雇主化、工作弹性化”等主要特征。这一趋势使得灵活就业模式更贴近劳动力市场的内在需求,为企业提供了更为灵活、多样化的用工和用人方式。不仅如此,灵活就业模式还丰富了劳动力市场的就业机会,拓宽了广大劳动者的择业和就业范围,成为当前增加就业收入的重要途径。

然而,灵活用工综合服务业态在推动就业和经济增长的同时,也引发诸多税务合规问题。业态发展时间短、经验匮乏,新问题、新挑战不断涌现。近年来,部分灵活用工平台屡屡触及税收征管的底线,存在账簿设置不合理、虚开增值税发票、利用他人涉税信息犯罪等问题。本手册将对近年来的灵活用工政策进行梳理,结合近年来灵活用工平台的经典税务案例,聚焦灵活用工平台的涉税风险点,为灵活用工平台及其合作用工企业提出合规与风险应对建议,助力灵活用工平台企业实现税务合规,推动灵活用工平台企业良性发展。

作为国内领先的涉税法律服务机构,明税近年来为多家灵工平台企业和有灵活用工需求的企业提供形式多样的法律服务。典型服务案例如下:

-

为一家境外上市灵工平台公司提供税务顾问服务,并就上市过程中的税务合规问题出具专业意见;

-

担任国内某大型灵工平台常年税务顾问;

-

担任国内首家境外上市无车承运平台税务顾问,并为上市过程中的税务问题出具专业意见;

-

为国内数家无车承运平台提供常年税务顾问服务;

-

担任某涉及无车承运业务的虚开专票案件的辩护人;

-

代理某无车承运业务公司涉及发票开具和税款承担民事案件的代理律师;

-

为数十家涉及通过灵工平台取得发票的企业和个人的补税或税务争议事宜提供法律咨询或救济服务。

目录

一、灵工平台经营模式及政策支持

-

(一)灵工平台

-

(二)经营模式

-

(三)适用场景

-

(四)政策支持

二、灵工平台高风险行为

-

(一)资金回流

-

(二)用工补录

-

(三)虚构用工

-

(四)滥用核定征收

-

(五)缺乏资质

-

(六)夸大宣传

-

(七)过渡依赖地方税收奖励

-

(八)参与洗钱等违法犯罪

三、灵工平台涉税违法典型案例

-

(一)北京某科技公司虚开专票案

-

(二)重庆某灵工平台虚开案

-

(三)上海某分工平台虚开专票案

-

(四)北京某公司虚开发票案

-

(五)上海YL虚开发票案

-

(六)上海金山区人民法院对涉灵活用工平台虚开专票案进行审判

-

(七)舟山某灵工平台虚开1亿信息技术服务费被稽查

-

(八)某车企通过第三方平台偷逃个税被查

-

(九)灵工服务商被要求退回财政奖励资金

-

(十)灵工平台被要求退回税收奖励和产业扶持资金

-

(十一)灵活用工平台被要求补缴企业所得税案

四、灵工平台税务合规与风险应对建议

-

(一)资质办理

-

(二)用工企业审查

-

(三)灵工人员及收入性质审核

-

(四)拥抱监管主动沟通

-

(五)证据与资料留存备查

-

(六)技术赋能

-

(七)深化与税务机关的数据对接机制

-

(八)聘请外部顾问

五、用工企业税务合规与风险应对建议

-

(一)确保业务真实性与合理性

-

(二)平台选择与业务场景

-

(三)定期复核平台资质与信用

-

(四)加强员工培训

-

(五)强化内部审核流程

-

(六)聘请外部顾问

六、灵工平台监管动态与未来趋势

-

(一)强监管时代来临

-

(二)数字智能化与人工智能整合

-

(三)平台统一化发展与服务全覆盖

-

(四)行业专业化与细分化服务

-

(五)跨界合作与创新商业模式

七、声明

(以下为正文)

一、灵工平台经营模式及政策支持

(一)灵工平台

灵活用工是指雇佣组织以标准雇佣之外的方式进行人力资源配置的方式,主要包括劳务派遣、外包、非全日制用工等形式。灵活用工形式以其机制灵活、容纳度高的特性,越来越多地受到雇佣双方的关注,不断发展壮大,并成为稳定就业市场的重要力量。随着数字经济的发展,数字技术与打零工、自我雇佣等多种形式的灵活就业模式相结合催生出大量的灵活用工平台。

灵活用工平台企业(又称“灵工平台”)是为用工企业和灵活就业人员提供技术或信息服务的商事主体,从最初的信息中介平台,逐步发展成技术或信息服务平台。

(二)经营模式

灵活用工平台经营模式主要分为两种:中间介绍型与参与经营型。

中间介绍型

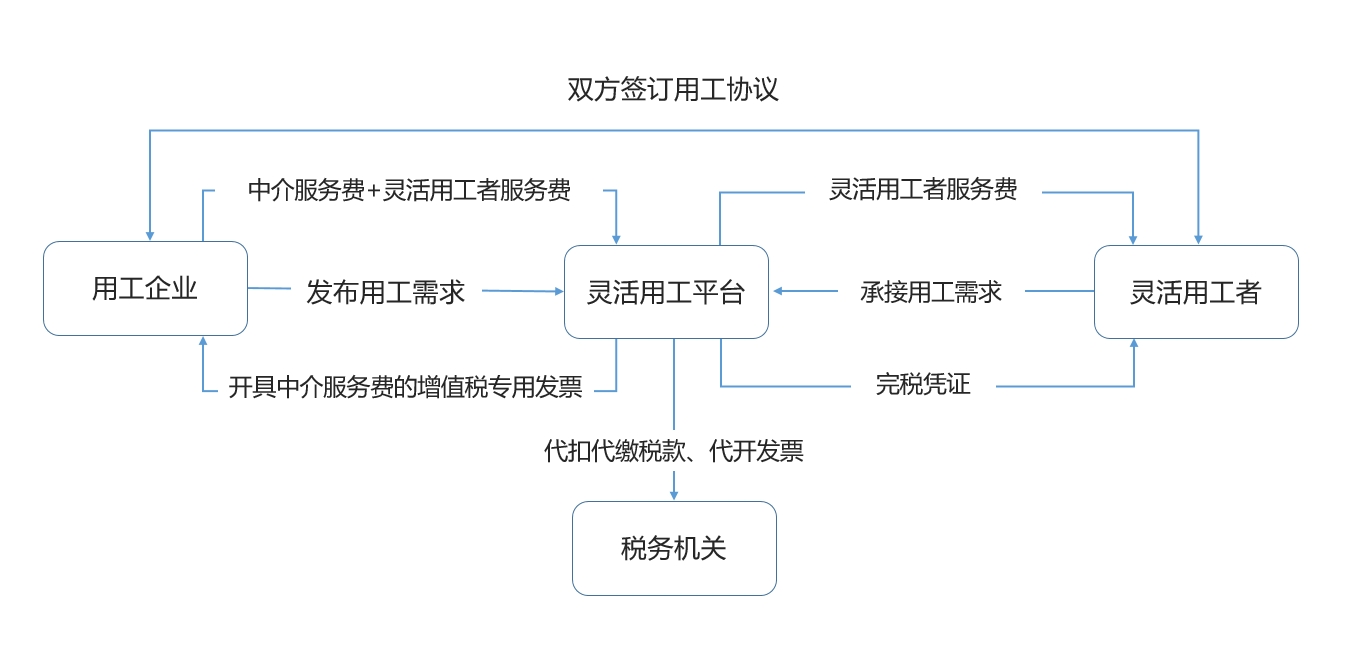

中间介绍型灵活用工平台企业扮演中介角色,为用工企业提供一系列服务,包括信息查询、供需匹配、合同签订、薪资代发、税费代缴等。在业务流程中,平台企业通过线上或线下方式筛选匹配灵活就业者,促成与用工企业的业务合作协议。费用支付包括两种模式。模式一,用工企业支付给平台企业,后者在扣除服务费和代扣代缴的个人所得税后,将税后报酬支付给灵活就业人员。该模式下,平台企业在整个业务流程中涉及高频次的资金流入或流出。部分平台企业在税务方面采取代开增值税发票的方式,由已办理税务登记的平台企业代注册会员向主管税务机关申请,实现增值税的代扣代缴。模式二为用工企业将平台的服务费和灵活用工者应支付的税费支付给平台,将灵活用工者的税后报酬支付直接支付给其个人。

图为中间介绍型灵活用工平台经营模式

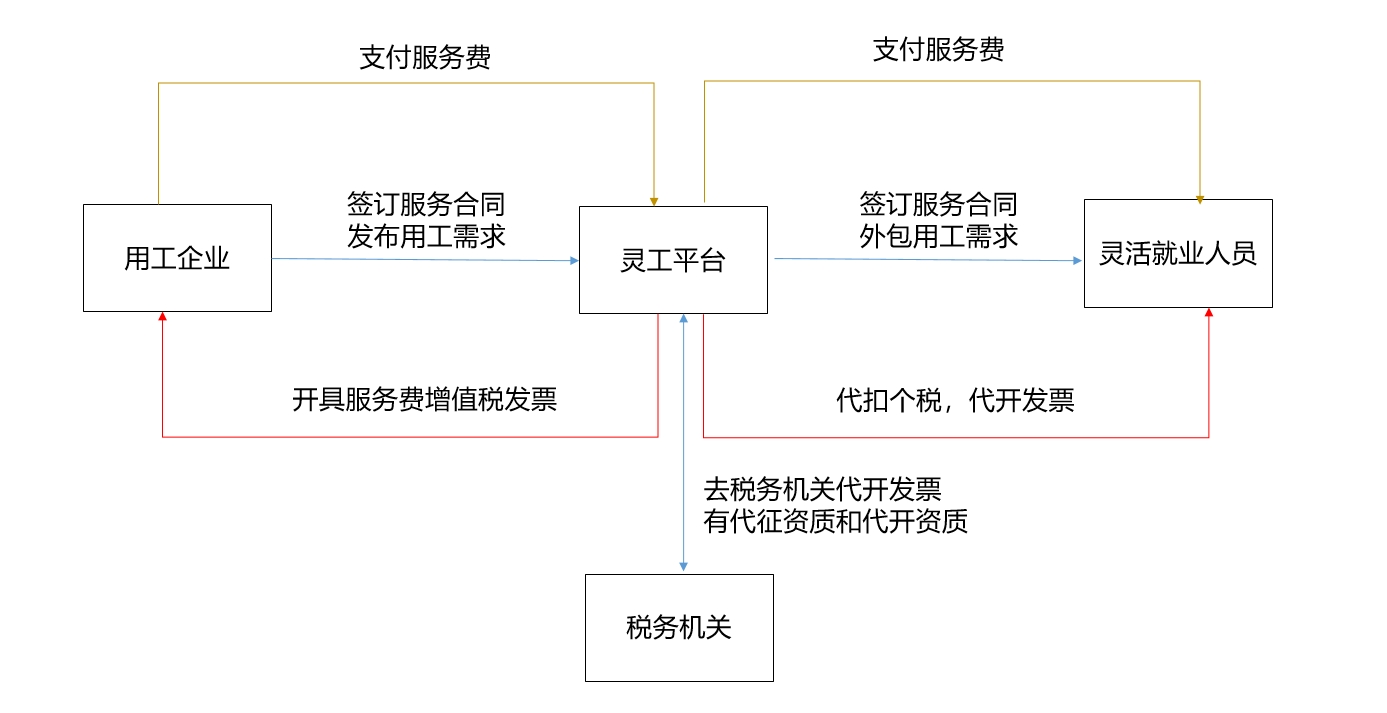

参与经营型

参与经营型灵工平台的特点在于用工企业直接与灵活用工平台企业签订协议,购买其服务。随后,平台企业通过转包模式将业务委托给灵活就业人员。在这一模式下,灵活用工平台企业对服务质量和内容承担法律责任,并按协议全额开具增值税发票。灵活用工平台企业需申报纳税,从服务费中抽取一部分支付给灵活就业人员作为劳动报酬。合作关系方面,平台企业与灵活就业人员之间签订劳务合同,或者引导注册为个体户。

(三)适用场景

灵活用工适合于灵活性较高的岗位或者项目,比较常见的灵活用工场景如下:

社交电商和直播行业:这类行业本身难以形成稳定的雇佣关系,因此灵活用工的形式很好的满足了这类行业的发展需求;

互联网医疗、互联网教育行业:随着网络的发达和社区需求的多样化,越来越多的人开始在网上学习新的知识,在网上进行一些就医咨询,互联网医疗和教育满足了很多人的需求,但是从事这类行业的人本身有的是有固定单位或者本身就不愿意受特别多的约束,灵工的形式满足了他们的需求;

物流快递:物流快递和外卖在我们每个人的生活中随处可见,节假日物流经常超负荷运转,但是平时物流行业又不需要那么多人员,这时候灵活就业人员就满足了物流公司的需求;

临时性或者季节性工作岗位:比如农业耕种、收割具有很明显的季节性,企业不会常年雇佣人员从事收割,可以在收割季节雇佣临时工;旅游行业或者酒店行业也存在淡季和旺季,在旺季和淡季需求人员不一样,也可以缓解企业的用工成本;建筑施工行业,建筑工人可能因工程施工而聚集,因工程完工而解散。

替代性病假或者休假员工的岗位:公司发生员工临时休假或者长期缺勤时,但是工作不得不继续进行,也会临时吸纳部分灵活就业人员;

灵活用工平台的场景还有很多,比如外卖骑手、滴滴司机等等,都适用于灵活用工,本手册不再一一列举。而且,现在已经有很多成熟的灵活用工平台公司,比如云账户、51社保、慧用工、众薪集团等。网络货运、无船承运等行业的平台公司,在现行业态下实质属于专注于物流业务的灵工平台。

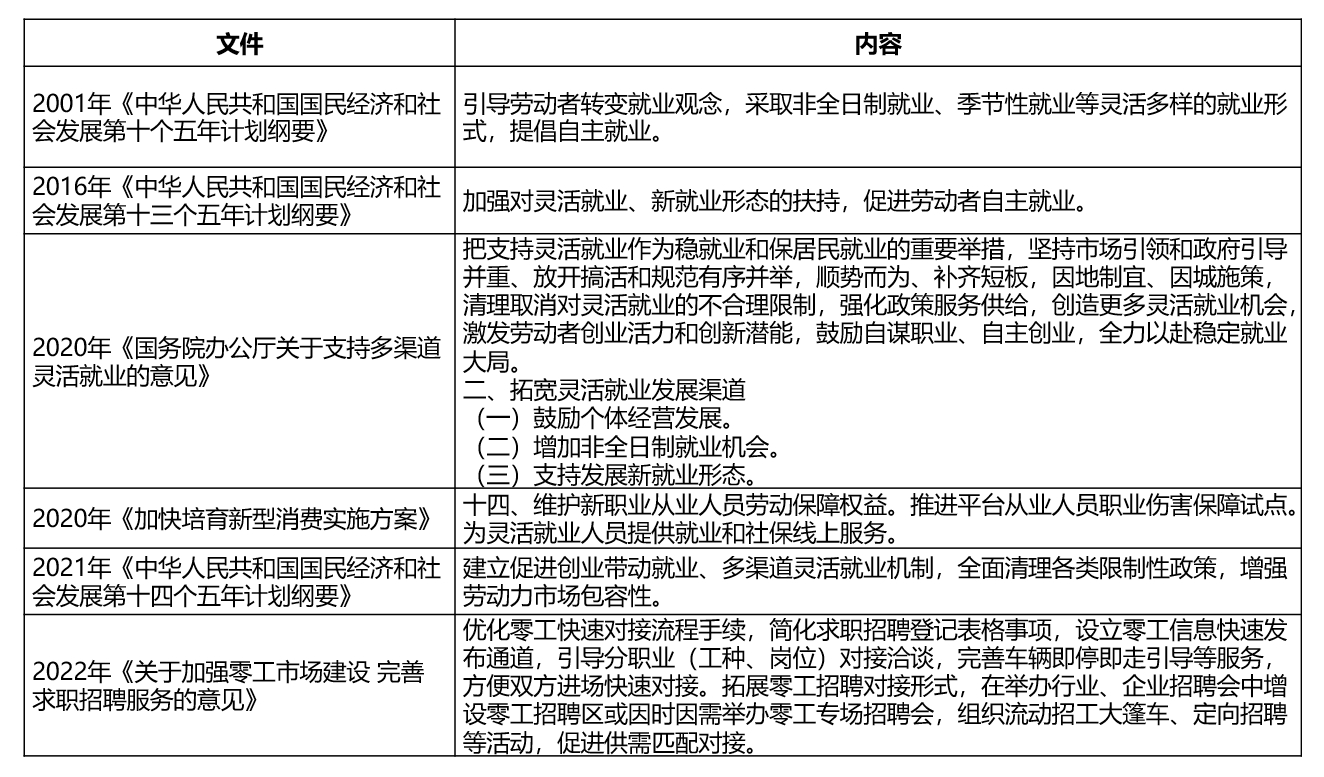

(四)政策支持

灵活就业的概念首次出现在“十五”规划中,“引导劳动者转变就业观念,采取非全日制就业、季节性就业等灵活多样的就业形式,提倡自主就业。” 自“十三五”开始,促进灵活就业开始作为单独小节出现。疫情期间以及后疫情时代,国家围绕灵活就业出台了一系列配套政策,灵活用工行业将成为国家未来的战略性行业之一。

(未完待续)

版权说明

本文为明税研究中心原创内容,若需转载请联系我们,关注【明税】订阅更多内容。

明税公众号

回到顶部