传统刑法理论认为,主客观相统一原则即主观与客观相统一的刑事责任原则,它的基本含义是:对犯罪嫌疑人、被告人追究刑事责任,必须同时具备主客观两方面的条件。

对于虚开增值税专用发票罪,起初有些观点认为该罪是行为犯,行为人只要实施了虚开行为就构成该罪。随着理论和实践研究的发展,以及司法机关各种“答复”“纪要”“参考观点”“典型案例”的出台,现在主流的观点认为行为人主观上不具有虚开发票的故意、客观上未造成国家税款损失的虚开行为,不具有《刑法》意义上的社会危害性,不构成虚开增值税专用发票犯罪。

该观点体现的是虚开专票罪的出罪依据,即主观上无故意且客观上国家税款无损失就不构成虚开专票罪。但是从刑法的入罪原则角度考虑,主客观必须相一致才能定罪,即行为人主观上有虚开故意,客观上造成了国家税款损失,才构成虚开专票罪。反之,只要行为人主观上不具有虚开发票的故意或客观上没有造成国家税款损失,就应当不构成犯罪。

司法机关对善意取得虚开发票的受票方一般不作犯罪处理,只是要求税款不予抵扣,已抵扣的进项转出等。其中的逻辑在于善意取得虚开专票的受票方主观上没有虚开的故意,客观上虽然造成了税款损失,但是这不是刑法构成要件层面的客观要件,而是现实的客观结果。从刑法构成要件层面看,客观方面包括行为、结果和因果关系三个方面。受票方没有实施虚开的行为,虽然造成了税款损失的结果,但是这个结果和受票方没有因果关系,受票方不需要对该结果负责。因此,受票方在该罪的客观要件层面不满足。即,受票方主观上没有虚开专票的故意,客观上没有造成税款损失,因此不构成犯罪。

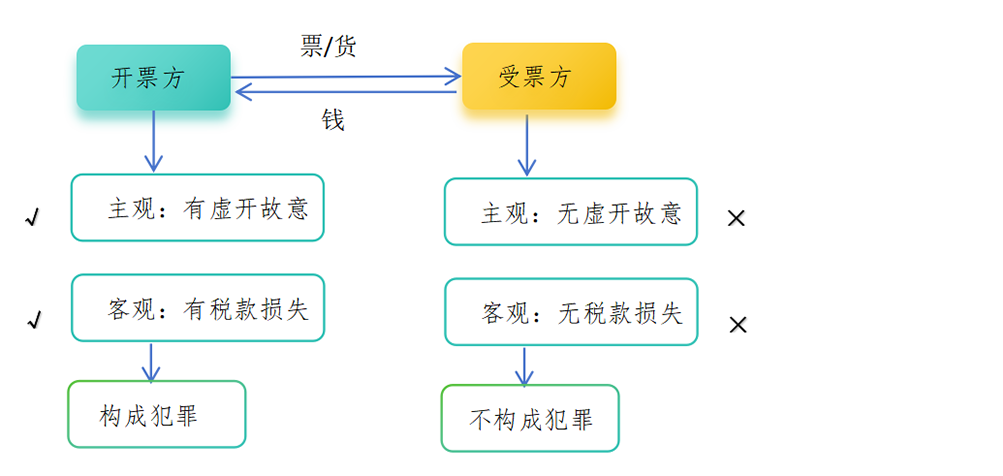

善意取得虚开专票,开票方和受票方主客观分析图如下:

善意取得虚开专票的开票方与受票方之间存在真实交易,但开票方在源头未如实申报纳税,故存在税款损失。开票方有虚开的主观故意,客观上有税款损失,构成犯罪。受票方主观无虚开故意,客观上无税款损失,不构成犯罪。

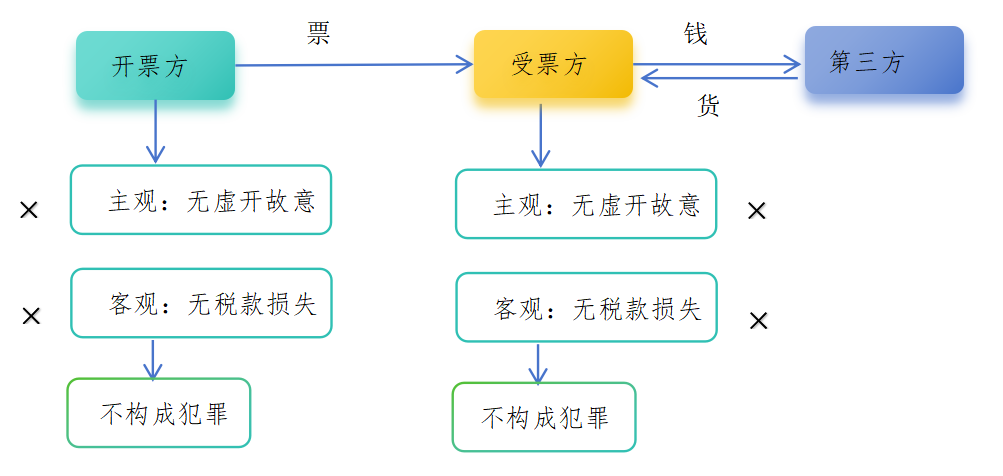

如实代开模式下,开票方和受票方主客观分析图如下:

如实代开模式下,有四种理解的路径:

第一种:受票方与第三方之间有真实的交易,开票方也在源头如实申报纳税,故无税款损失。开票方主观上是如实代开,基于真实的业务开具发票,没有虚开的主观故意,客观上税款也没有损失,故不构成犯罪。受票方找开票方代开主观上是为了获得其本应享有的“抵扣权”,也没有虚开的主观故意,客观上税款无损失,故受票方也不构成犯罪。

第二种:退一步讲,即便认为需要严格按照“三流一致”原则开票,即如实代开模式下,开票方和受票方之间没有真实业务,不能开具发票,如果开票,就属于有虚开故意。那么,开票方和受票方在主观上打√,由于开票方如实申报纳税,二者没有造成税款损失,在客观上还是打×,主客观不一致,二者仍然不构成犯罪。

第三种:延续第二种路径,即便认为开票方主观上有虚开的故意,客观上有税款损失。

部分司法机关认为该模式下,国家税款有损失,但是这种损失与善意取得虚开发票的受票方造成的损失一样,是一种现实的客观结果。

在整个增值税链条上,受票方在与第三方交易时,第三方没有开具发票,意味着第三方可能在该环节没有申报纳税,从而国家税款在此处有损失。

但是后续,一方面开票方在与受票方没有真实业务的情况下,申报并缴纳了该部分第三方没有缴纳的税款,相当于替第三方补缴了税款,另一方面,第三方导致的税款损失与开票方之间没有因果关系。即,源头的税款损失,是第三方与受票方在交易时的违规行为导致的,并不是开票方导致的,开票方不用对该损失结果负责,从而在刑法构成要件的客观层面上,开票方不符合。同理,该结果也不是受票方导致的,受票方在客观层面上也不符合。更何况该部分源头的税款损失,也已经被开票方予以补缴,实际上此处连现实的税款损失也没有。

开票方和受票方已如实申报纳税,开票方开具的发票,受票方予以抵扣,这部分税款是受票方本就可以基于真实交易进行抵扣的税款,并且开票方也替第三方缴纳了相应的税款。受票方抵扣该部分税款,不会导致国家税款损失。

最终,开票方有虚开的主观故意,客观上没有导致税款损失,不构成犯罪。受票方主观上有虚开故意,客观上没有导致税款损失,不构成犯罪。

第四种:即便还是认为在此情况下有税款损失,双方都构成犯罪,根据2002年30号文的规定,在第一审判决前追回税款损失的,应当按照第一档(三年以下)进行量刑。

明税公众号

回到顶部