根据立法及司法解释的规定,虚开专票罪中犯罪数额涉及三个概念:虚开(税款)数额、国家税款被骗数额以及国家税款损失数额,后两者概念类似,表述不同。所以实际上虚开专票犯罪数额涉及两个概念,一是虚开税额,二是国家税款损失金额。虚开税款数额一般理解为虚开的发票的票面金额,国家税款损失金额一般理解为受票方用虚开的发票所抵扣的税款金额。

根据立法及司法解释的规定,虚开专票罪中犯罪数额涉及三个概念:虚开(税款)数额、国家税款被骗数额以及国家税款损失数额,后两者概念类似,表述不同。所以实际上虚开专票犯罪数额涉及两个概念,一是虚开税额,二是国家税款损失金额。虚开税款数额一般理解为虚开的发票的票面金额,国家税款损失金额一般理解为受票方用虚开的发票所抵扣的税款金额。

因此,在虚开案件中,存在两个影响量刑数额的因素,一是虚开税额,二是国家税款损失金额。二者各存在一套涉及量刑情节的标准,在现行法律及司法解释中,没有明确应当适用哪一个标准进行量刑,实践中司法机关对该问题的认定也各不相同。

法律及司法解释文件对虚开税款数额和国家税款损失金额的量刑标准如下:

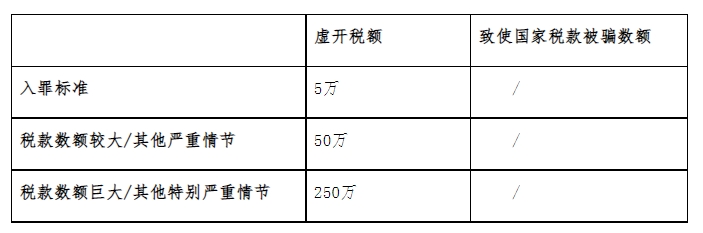

1.1996年10月17日(已不再适用)

《关于适用<全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定>的若干问题的解释》(法发〔1996〕30号)(以下简称“1996年30号文”)

注:该司法解释规定了两个量刑情节,一是虚开的税款数额,二是其他(特别)严重情节,并且将致使国家税款被骗数额作为“其他(特别)严重情节”的衡量标准。

2.2018年8月22日

《最高人民法院关于虚开增值税专用发票定罪量刑标准有关问题的通知》(法〔2018〕226号)(以下简称“2018年226号文”)

注:该司法解释未规定新的量刑标准,只规定了虚开的量刑标准参照2002年30号文的规定执行,并列举了2002年30号文中有关税款数额的标准,未援引后文有关“其他(特别)严重情节”的标准。

但是根据1996年30号文,对于量刑标准,应当规定虚开税款数额和其他严重(特别)情节(国家税款损失)两个标准,2002年30号文中也规定了虚开税款数额和其他(特别)严重情节(国家税款损失)两个标准。既然2018年226号文能援引其中有关虚开税款数额的规定,说明二者的量刑在本质上存在一定的共性,从刑法体系解释的角度看,对于其他(特别)严重情节的认定也应当可以参照2002年30号文的规定。

另外,在《最高人民法院研究室关于如何适用法发[1996]30号司法解释数额标准问题的电话答复》(法研[2014]179号)中,也明确:“在新的司法解释制定前,对于虚开增值税专用发票案件的定罪量刑标准,可以参照《关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》(法释[2002]30号)的有关规定执行”。

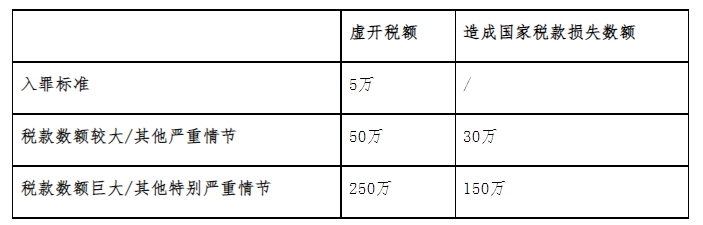

3.2002年9月23日

《最高人民法院关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》(法释[2002]30号)

第三条 骗取国家出口退税款5万元以上的,为刑法第二百零四条规定的“数额较大”;骗取国家出口退税款50万元以上的,为刑法第二百零四条规定的“数额巨大”;骗取国家出口退税款250万元以上的,为刑法第二百零四条规定的“数额特别巨大”。

第四条 具有下列情形之一的,属于刑法第二百零四条规定的“其他严重情节”:

(一)造成国家税款损失30万元以上并且在第一审判决宣告前无法追回的;

(二)因骗取国家出口退税行为受过行政处罚,两年内又骗取国家出口退税款数额在30万元以上的;

(三)情节严重的其他情形。

第五条 具有下列情形之一的,属于刑法第二百零四条规定的“其他特别严重情节”:

(一)造成国家税款损失150万元以上并且在第一审判决宣告前无法追回的;

(二)因骗取国家出口退税行为受过行政处罚,两年内又骗取国家出口退税款数额在150万元以上的;

(三)情节特别严重的其他情形。

注:对于其他严重情节和其他特别严重情节,除了规定了造成税款损失金额,还额外规定了“在第一审判决宣告前无法追回的”这一限定条件。

对于开票方和受票方到底适用虚开税款数额还是其他严重情节(税款损失)进行量刑的问题。

对于开票方而言,一般是主动虚开,与之直接对应的便是虚开税款数额,对开票方用虚开税款数额进行量刑较为合适。

对于受票方而言,由于大部分受票方都是被动受票,很难将被动受票与主动虚开的税款数额相对应。受票方在该交易中“主动”的部分是将虚开的发票进行抵扣的行为,将受票方的量刑与进行抵扣后导致的国家税款损失相对应较为合适。

相较于主动虚开的开票方,受票方的主观恶意一般较小,对其量刑适用“其他严重情节”之税款损失,并且在第一审判决宣告前无法追回的的标准,也更符合常理。此条规定为主观恶性相对较小的受票方设置了额外的损失补救情形,只要受票方在第一审判决前补齐了国家税款损失,就应当适用较低的量刑幅度。

综上所述,对于虚开案件的量刑数额,除了可以适用虚开税额这一标准,还可以适用造成国家税款损失金额(且为“第一审判决宣告前无法追回的”)的标准。在适用后者进行量刑时,可以很大程度降低被告人可能的刑期。无论虚开的税额有多大,被告人只要在第一审判决宣告前,主动补缴税款,将无法追回的税款金额降低至30万元以下,就有可能适用三年以下有期徒刑或拘役的量刑。

版权说明

本文为明税研究中心原创内容,若需转载请联系我们,关注【明税】订阅更多内容。

明税公众号

回到顶部