明税律师受邀为北大财税法论坛128期主讲嘉宾

新闻

发布时间: 2013.10.25

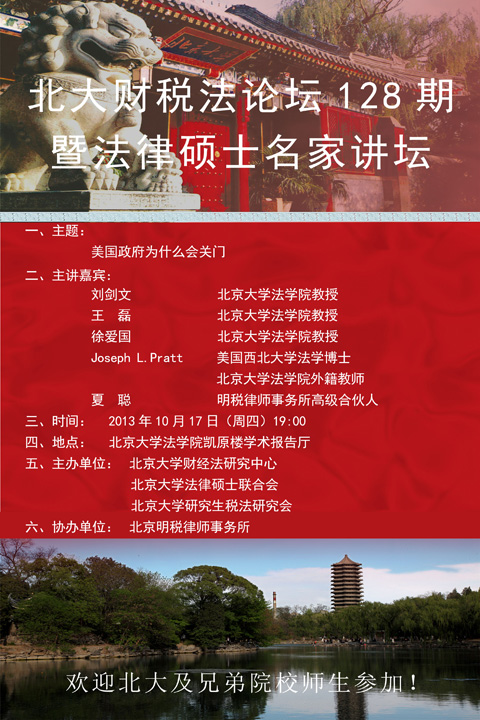

2013年10月17日,北大财税法论坛128期暨法律硕士名家讲坛在北京大学法学院凯原楼学术报告厅举办,明税律师高级合伙人夏聪受邀为活动的主讲嘉宾,与北京大学法学院刘剑文教授、北京大学法学院王磊教授、北京大学法学院徐爱国教授以及美国西北大学法学博士、北京大学法学院外籍教师Joseph L. Pratt等主讲嘉宾一起,就美国政府关门的主题进行了探讨与交流。

本次活动由北京大学财经法研究中心、北京大学法律硕士联合会、北京大学研究生税法研究会主办,北京明税律师事务所协办,主题为“美国政府为什么会关门”,来自校内外的300余名师生以及部分政府机关人士、实务界、媒体界人士参加了活动。

夏律师的演讲题目为“从美国政府关门看预算审查监督制度”,他从预算审查监督的基本理论、美国的预算审查监督制度以及国外对中国的借鉴三个方面探讨了预算审查监督制度建设的必要性、可行性以及其它相关问题。

根据会议现场实录,夏律师演讲全文如下:

各位老师,同学们:大家晚上好!

在场的同学大多是我的师弟,当然,也有师妹。几天前,法硕联合会先锋师弟邀请我来参加这个活动,我很高兴,毕业这么些年,能够回学校与大家做个交流。另一方面也很惶恐,今天主讲的几位老师,我都是听着他们的课毕业的。不过老师们有老师们的高度,咱们有咱们的角度,今天我就从自己的角度,谈一些粗浅的想法,给大家做一个报告。

美国政府为什么关门,刚才几位老师已经讲得很清楚了,我是从预算审查监督的角度来看这个问题的,主要讲三点。

一、基本理论:预算审查监督

财税制度是国家的根本制度,就像创办企业、律师事务所一样,收入和支出是头等大事,国家也是如此。在收入方面,要有很好的税制结构,既要保障财政收入的稳定性,涵养税源,又不能导致纳税人负担过重,阻碍经济发展。像目前在全国范围内进行的营改增政策,就是国家税制改革的一件大事。但是收入不能孤立地看,你看在营改增过程中,经常被提到的中央与地方财权和事权的划分,财权是说哪些收入归你,事权是说哪些支出由你负担。收入与支出紧密关联,从支出来看,要发挥公共财政进行宏观调控和资源配置的作用,需要我们建立全面的,兼顾统一性、透明性、规范性和效益性的预算审查监督制度。

一个典型的预算过程包括编制、审批、执行和评估,在操作和运行层面表现为一系列的法律程序,这整个过程中都存在预算审查监督问题。如何实现监督呢,一个是要有监督体系,另一个是要按规则办事。

我在学校做过学生工作,知道办活动要拉赞助。假设先锋师弟几天前找我拉赞助,如果我说没办法,为什么?因为我们事务所有一个审批程序,像这种经费支出需要提前审批。如果是更大、更正规的机构,它可能去年就把今年的预算做好了,一般情况下今年就不能追加预算了。但如果是一个给员工配IPhone 5S土豪金的老板,可能马上就可以给你签一张支票,甚至几万、几十万的直接给你现金。这就是一个规则意识,我们法律人做事情更要讲究规则。刚才王老师说法律人善于妥协,我觉得这可能是因为法律人更愿意遵守规则的结果。

预算审查监督权的行使贯穿于编制、审查、执行和评估的各个阶段,目前的共识是由立法机关审查监督、行政机关具体实施以及独立审计机关进行评估,但是由于各国的历史条件和政治体制的差异,预算过程中各主体的权限与职能也因国而异,审查监督的流程也有所差别。如果是创业期的小企业,就不需要仿照大公司建立严密的预算审批管理制度。

二、美国的预算审查监督制度

美国预算审查监督制度的发展过程,集中体现为立法机关与行政机关争夺预算控制权,大致可以分为以下三个时期:

1789-1921年的国会主导时期,美国政府经历了从建立独立国家到工业生产跃居世界第一位的巨大转变,国内外的社会经济形势发生了深刻的变化,大规模的预算赤字加剧了政府对国会预算控制权的不满,由此引发了一系列的预算管理体制改革, 1921年《预算与会计法案》标志着现代预算制度的建立。

1921-1974年,总统主导时期。该时期的突出特点是美国作为世界大国的影响显现出来,更多国际性事务的参与以及国际形势的急剧变化促使作为政府机关代表的总统拥有更多的预算控制权,国会对于预算权的影响渐趋旁落,直到1974年《国会预算和扣押法案》出现,再次开启了立法与行政两机关的权力之争。

1974年至今,相互制约时期。1974年的法案加强了国会对预算的控制力度,随后陆续出台了其他一些法案,反映了总统和国会控制预算权力的消长,直接导致联邦政府在1977年到1996年间关门17次,几乎每年关门一次,最短1天,最长21天,这次是第18次。

我们可以看到,美国预算审查监督制度是国会和总统预算权力相互制衡的结果,国会下设拨款委员会、筹款委员会、预算委员会、预算办公室和审计总署等预算职能机构,行政部门在总统之外承担预算职能的机构包括总统管理与预算办公室、财政部、国民经济委员会和经济建议委员会。

这造成美国的联邦预算程序非常复杂。美国的财政年度为10月1日到次年的9月30日,从政府各机构编制预算开始,到预算执行后的审计,一个预算周期长达33个月。其中,编制与审批18个月,执行12个月,审计评估3个月。

我们顺便看看香港的情况,行政长官与立法会之间也存在这种相互制约。比如立法会拒绝通过政府提出的财政预算案,经协商仍不能取得一致意见,行政长官可解散立法会,但如果重选的立法会继续拒绝通过所争议的原案,则行政长官必须辞职。

三、国外对中国的借鉴

我国预算法只规定了预算草案由行政部门编制,由人大审批,但对人大是否享有预算草案的修正权,以及政府是否享有对预算审批的制衡权,就没有具体规定。人大否决或者修正预算草案需要履行何种程序,将产生何种法律后果,这都是完整的预算审批权所应该回答的问题。

每年全国两会的时间是3月份,实际上导致预算被批准的时候已经有两三个月未被执行,这有损于预算的严肃性和法律效力。那在预算被批准之前怎么办呢,现行规定本级政府可以先按照上一年同期的预算支出数额安排支出,而在香港,行政长官“按上一财政年度的开支标准,批准临时短期拨款”的前提是立法会己被解散,还没有选出新的立法会。

另外像预算外收入问题(包括上级政府返还或者给予补助的款项)、地方融资平台问题等,都影响我国预算审查监督的执行效果。

在国际经验借鉴方面,我认为法律移植与制度借鉴是一件很困难的事情,需要考虑的因素很多。橘生淮南则为橘,生于淮北则为枳。日本的《明治宪法》、晚清的《钦定宪法大纲》,虽然都借鉴了当时先进的法律制度,但是它们的实施效果有很大不同。

我想原因是两方面的,一方面是由社会政治经济条件所决定的,例如在预算过程中发挥重要监督作用的审计机关,在美国隶属于立法机关,在法国隶属于司法机关,在日本相对独立,在我国则隶属于行政机关,这是有历史原因的。

另一方面,江山易改,本性难移。几千年沉淀下来的民族性格,不是一朝一夕就能改变的,甚至有些根本性的东西是改变不了的。比如同样是人,但是男女有别。我们男同学觉得女同学穿丝袜好看,难道非得买来自己穿吗?这可是很变态的,有些东西看看就好嘛!如果实在不甘心,顶多回寝室研究一下,怎么样把秋裤穿得更潇洒些。

有些共性的认识,比如说权力需要制约,这是没有疑问的,但是非得“三权分立”才能达到制约的效果吗?我有时候跟老婆逛街,她觉得什么皮尔卡丹啊、阿玛尼啊,卖相都很好,可是穿在我身上就不是那么回事儿。因为这些东西高端大气上档次,跟自己这一身土气不搭配。实际上这是她的认知错误,以为好的东西放之四海而皆准。当然,为了家庭的和谐,我会跟老婆说,都是我的错,都怪我品位低下、气质不高,以后一定虚心改正,争取早日配得上这些大品牌。

但这谈何容易!冰冻三尺,非一日之寒。一个人要由内及外的改变,需要的是时间,一个国家要由内及外的改变,更需要时间。我相信,通过我们学者与老师的努力,通过实务界人士的参与,我们一定会建立起全面的、科学的、符合我国国情的预算审查监督制度的!谢谢大家!

本次活动由北京大学财经法研究中心、北京大学法律硕士联合会、北京大学研究生税法研究会主办,北京明税律师事务所协办,主题为“美国政府为什么会关门”,来自校内外的300余名师生以及部分政府机关人士、实务界、媒体界人士参加了活动。

夏律师的演讲题目为“从美国政府关门看预算审查监督制度”,他从预算审查监督的基本理论、美国的预算审查监督制度以及国外对中国的借鉴三个方面探讨了预算审查监督制度建设的必要性、可行性以及其它相关问题。

根据会议现场实录,夏律师演讲全文如下:

从美国政府关门看预算审查监督制度

各位老师,同学们:大家晚上好!

在场的同学大多是我的师弟,当然,也有师妹。几天前,法硕联合会先锋师弟邀请我来参加这个活动,我很高兴,毕业这么些年,能够回学校与大家做个交流。另一方面也很惶恐,今天主讲的几位老师,我都是听着他们的课毕业的。不过老师们有老师们的高度,咱们有咱们的角度,今天我就从自己的角度,谈一些粗浅的想法,给大家做一个报告。

美国政府为什么关门,刚才几位老师已经讲得很清楚了,我是从预算审查监督的角度来看这个问题的,主要讲三点。

一、基本理论:预算审查监督

财税制度是国家的根本制度,就像创办企业、律师事务所一样,收入和支出是头等大事,国家也是如此。在收入方面,要有很好的税制结构,既要保障财政收入的稳定性,涵养税源,又不能导致纳税人负担过重,阻碍经济发展。像目前在全国范围内进行的营改增政策,就是国家税制改革的一件大事。但是收入不能孤立地看,你看在营改增过程中,经常被提到的中央与地方财权和事权的划分,财权是说哪些收入归你,事权是说哪些支出由你负担。收入与支出紧密关联,从支出来看,要发挥公共财政进行宏观调控和资源配置的作用,需要我们建立全面的,兼顾统一性、透明性、规范性和效益性的预算审查监督制度。

一个典型的预算过程包括编制、审批、执行和评估,在操作和运行层面表现为一系列的法律程序,这整个过程中都存在预算审查监督问题。如何实现监督呢,一个是要有监督体系,另一个是要按规则办事。

我在学校做过学生工作,知道办活动要拉赞助。假设先锋师弟几天前找我拉赞助,如果我说没办法,为什么?因为我们事务所有一个审批程序,像这种经费支出需要提前审批。如果是更大、更正规的机构,它可能去年就把今年的预算做好了,一般情况下今年就不能追加预算了。但如果是一个给员工配IPhone 5S土豪金的老板,可能马上就可以给你签一张支票,甚至几万、几十万的直接给你现金。这就是一个规则意识,我们法律人做事情更要讲究规则。刚才王老师说法律人善于妥协,我觉得这可能是因为法律人更愿意遵守规则的结果。

预算审查监督权的行使贯穿于编制、审查、执行和评估的各个阶段,目前的共识是由立法机关审查监督、行政机关具体实施以及独立审计机关进行评估,但是由于各国的历史条件和政治体制的差异,预算过程中各主体的权限与职能也因国而异,审查监督的流程也有所差别。如果是创业期的小企业,就不需要仿照大公司建立严密的预算审批管理制度。

二、美国的预算审查监督制度

美国预算审查监督制度的发展过程,集中体现为立法机关与行政机关争夺预算控制权,大致可以分为以下三个时期:

1789-1921年的国会主导时期,美国政府经历了从建立独立国家到工业生产跃居世界第一位的巨大转变,国内外的社会经济形势发生了深刻的变化,大规模的预算赤字加剧了政府对国会预算控制权的不满,由此引发了一系列的预算管理体制改革, 1921年《预算与会计法案》标志着现代预算制度的建立。

1921-1974年,总统主导时期。该时期的突出特点是美国作为世界大国的影响显现出来,更多国际性事务的参与以及国际形势的急剧变化促使作为政府机关代表的总统拥有更多的预算控制权,国会对于预算权的影响渐趋旁落,直到1974年《国会预算和扣押法案》出现,再次开启了立法与行政两机关的权力之争。

1974年至今,相互制约时期。1974年的法案加强了国会对预算的控制力度,随后陆续出台了其他一些法案,反映了总统和国会控制预算权力的消长,直接导致联邦政府在1977年到1996年间关门17次,几乎每年关门一次,最短1天,最长21天,这次是第18次。

我们可以看到,美国预算审查监督制度是国会和总统预算权力相互制衡的结果,国会下设拨款委员会、筹款委员会、预算委员会、预算办公室和审计总署等预算职能机构,行政部门在总统之外承担预算职能的机构包括总统管理与预算办公室、财政部、国民经济委员会和经济建议委员会。

这造成美国的联邦预算程序非常复杂。美国的财政年度为10月1日到次年的9月30日,从政府各机构编制预算开始,到预算执行后的审计,一个预算周期长达33个月。其中,编制与审批18个月,执行12个月,审计评估3个月。

我们顺便看看香港的情况,行政长官与立法会之间也存在这种相互制约。比如立法会拒绝通过政府提出的财政预算案,经协商仍不能取得一致意见,行政长官可解散立法会,但如果重选的立法会继续拒绝通过所争议的原案,则行政长官必须辞职。

三、国外对中国的借鉴

我国预算法只规定了预算草案由行政部门编制,由人大审批,但对人大是否享有预算草案的修正权,以及政府是否享有对预算审批的制衡权,就没有具体规定。人大否决或者修正预算草案需要履行何种程序,将产生何种法律后果,这都是完整的预算审批权所应该回答的问题。

每年全国两会的时间是3月份,实际上导致预算被批准的时候已经有两三个月未被执行,这有损于预算的严肃性和法律效力。那在预算被批准之前怎么办呢,现行规定本级政府可以先按照上一年同期的预算支出数额安排支出,而在香港,行政长官“按上一财政年度的开支标准,批准临时短期拨款”的前提是立法会己被解散,还没有选出新的立法会。

另外像预算外收入问题(包括上级政府返还或者给予补助的款项)、地方融资平台问题等,都影响我国预算审查监督的执行效果。

在国际经验借鉴方面,我认为法律移植与制度借鉴是一件很困难的事情,需要考虑的因素很多。橘生淮南则为橘,生于淮北则为枳。日本的《明治宪法》、晚清的《钦定宪法大纲》,虽然都借鉴了当时先进的法律制度,但是它们的实施效果有很大不同。

我想原因是两方面的,一方面是由社会政治经济条件所决定的,例如在预算过程中发挥重要监督作用的审计机关,在美国隶属于立法机关,在法国隶属于司法机关,在日本相对独立,在我国则隶属于行政机关,这是有历史原因的。

另一方面,江山易改,本性难移。几千年沉淀下来的民族性格,不是一朝一夕就能改变的,甚至有些根本性的东西是改变不了的。比如同样是人,但是男女有别。我们男同学觉得女同学穿丝袜好看,难道非得买来自己穿吗?这可是很变态的,有些东西看看就好嘛!如果实在不甘心,顶多回寝室研究一下,怎么样把秋裤穿得更潇洒些。

有些共性的认识,比如说权力需要制约,这是没有疑问的,但是非得“三权分立”才能达到制约的效果吗?我有时候跟老婆逛街,她觉得什么皮尔卡丹啊、阿玛尼啊,卖相都很好,可是穿在我身上就不是那么回事儿。因为这些东西高端大气上档次,跟自己这一身土气不搭配。实际上这是她的认知错误,以为好的东西放之四海而皆准。当然,为了家庭的和谐,我会跟老婆说,都是我的错,都怪我品位低下、气质不高,以后一定虚心改正,争取早日配得上这些大品牌。

但这谈何容易!冰冻三尺,非一日之寒。一个人要由内及外的改变,需要的是时间,一个国家要由内及外的改变,更需要时间。我相信,通过我们学者与老师的努力,通过实务界人士的参与,我们一定会建立起全面的、科学的、符合我国国情的预算审查监督制度的!谢谢大家!

明税公众号

回到顶部