【前言】

房地产开发涉及拿地、规划、施工、开发、完工、销售等诸多环节,且每一项环节都牵涉主体众多,且房地产开发往往前期投资较多,各个环节相互交错,很容易出现虚开、隐匿收入、多列支出等税务问题,也容易引发税务机关的关注。

为了帮助房地产开发企业了解在经营过程中容易引发税务机关关注的税务风险,明税近期通过中国裁判文书网公布的案例,专门对房地产开发企业与税务机关的争议进行了法律研究,进行了分析。

【研究样本】

明税本次分析首先从中国裁判文书网下载了房地产开发企业自2011年自2020年8月24日所有税务争议案件(不包括申请强制执行类),共计257份,明税将在本报告中以此257份裁判文书进行分析,本报告的不尽完善和疏忽之处受限于作者的知识和能力,欢迎读者予以指正,并与我们深入交流。

一、各审级裁判结果分析

本次257份样本中,一审有150份,二审有89份,再审有18份。

1、一审裁判结果分析

一审裁判共计150份,中主要分为如下几种结果:

- 驳回起诉:54份,占比36%;

- 撤诉(未交诉讼费和主动申请撤诉):68份,占比45.33%;

- 撤销税务机关的具体行政行为:6份,占比4%;

- 撤销税务机关的具体行政行为,驳回纳税人的其他诉讼请求:6份,占比4%;

- 撤销税务机关的具体行政行为,责令其重新作出具体行政行为:4份,占比2.67%;

- 移送管辖:4份,占比2.67%;

- 中止诉讼:3份,占比2%;

- 维持税务机关的具体行政行为:1份,占比0.67%;

- 调解结案:1份,占比0.67%;

- 责令税务机关履行法定职责:1份,占比0.67%;

- 确认具体行政行为违法:1份,占比0.67%;

- 不予受理起诉:1份,占比0.67%。

总结:一审案件中,房地产开发企业撤诉将近一半,这说明大部分房地产开发企业并不愿意与税务机关对簿公堂。进入法院审理阶段,完全败诉的也占较大的比例,虽然有部分房地产开发企业的诉讼请求全部得到了支持,但是却少之又少。具体的撤诉理由以及法院作出撤销具体行政行为或者维持具体行政行为的理由,我们会在下一期进行深入的分析。

2、二审裁判结果分析

二审裁判共计89份,裁判结果主要有如下几类:

- 驳回上诉人的上诉请求,维持一审判决/裁定:67份,占比75.28%;

- 撤销一审判决,驳回纳税人的诉讼请求:7份,占比7.87%;

- 撤回上诉:5份,占比5.62%;

- 撤销一审判决,撤销税务机关的具体行政行为:4份,占比4.49%;

- 撤销一审判决/裁定,指令法院审理:4份,占比4.49%;

- 撤销一审判决,发回重审:1份,占比1.12%;

- 撤销一审判决,撤销税务机关的部分具体行政行为同时驳回纳税人的部分诉讼请求:1份,占比1.12%。

总结:二审中直接被法院驳回的仍然占据绝大部分,不论是税务机关提起的上诉还是纳税人提起的上诉,这都说明税务争议案件如同其他类型案件一样,二审改判的几率仍然比较低,而撤回上诉的5份样本中既有税务机关提起上诉后撤回,也有纳税人提起上诉后撤回,这也说明税务机关在某些情形下是认可一审法院的判决的。针对二审中驳回上诉请求或者撤销一审的判决/裁定的理由,我们也会在后期进行深度的分析。

3、再审裁判结果分析

再审裁判共计18份,裁判结果主要有如下几类:

- 驳回再审申请:13份,占比72%;

- 指令法院再审本案:3份,占比0.16%;

- 由再审法院提审:1份,占比0.05%;

- 准许纳税人撤回起诉,撤销一审判决和二审判决:1份,占比0.05%。

总结:再审的案件比较少,也有可能是信息的更新滞后导致我们未能搜索到更多的再审案件,但是被驳回的仍然是绝大多数。

二、房地产开发企业在诉讼中的地位

本次257份样本中,有35份样本中房地产开发企业都是作为第三人参加诉讼,222份是作为原告、上诉人或者被上诉人、申请人、被申请人参加的诉讼。

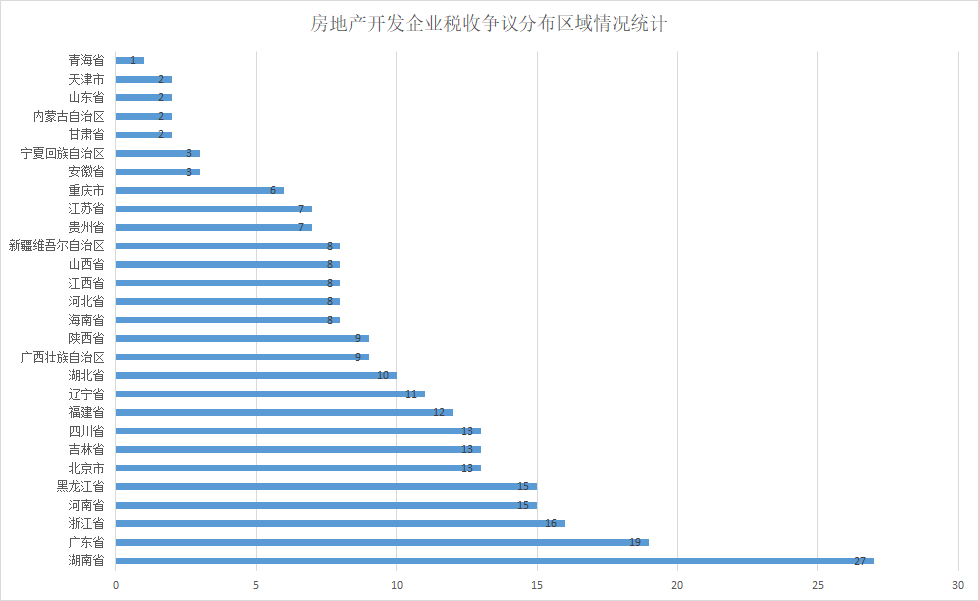

三、房地产开发企业税务争议分布区域

本次257份样本案例分布在全国28个省,具体分布区域情况如下:

从以上分布区域可知,湖南省房地产开发企业税务争议案件共计27份居于首位,而且远超位于第二位的广东省,此27份主要为一审16份,二审10份,再审1份。广东省共计19份,一审为8份,二审为6份,再审为5份。

总结:通过上述房地产开发企业税收争议案件分布区域可以看出,房地产开发企业税务争议案件也是与当地的经济发展水平相关,一般沿海城市高于其他城市,西部城市较少。

以上是明税对本次257份样本的初步分析,后续我们将会对此257份样本进行深度分析,欢迎各位与我们一起探讨关于房地产开发企业有关的税务争议问题。

*本文为明税研究中心原创内容,转载请联系我们。