文档下载

文档下载

近日,财政部、国家税务总局、海关总署联合发布了《关于海南自由贸易港企业所得税优惠政策的通知》财税〔2020〕31号(以下简称31号文)、《关于海南自由贸易港高端紧缺人才个人所得税政策的通知》财税〔2020〕32号(以下简称32号)以及《关于海南离岛旅客免税购物政策的公告》公告2020年第33号(以下简称33号公告),对海南自由贸易港的三大税收优惠政策做了明确规定。

一、企业所得税相关

31号文明确了可以享受企业所得税税收优惠的企业范围、类型、税率以及固定资产摊销等相关问题。该优惠政策执行期为4年,2020年1月1日起执行至2024年12月31日。

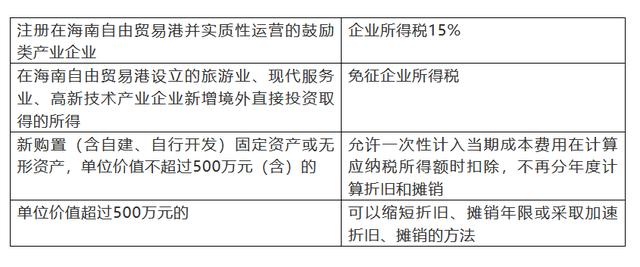

(一)对注册在海南自由贸易港并实质性运营的鼓励类产业企业,减按15%的税率征收企业所得税。

1、实质性运营,指企业的实际管理机构设在海南自由贸易港,并对企业生产经营、人员、账务、财产等实施实质性全面管理和控制。

2、鼓励类产业企业,指以海南自由贸易港鼓励类产业目录中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业。

3、海南自由贸易港鼓励类产业目录包括《产业结构调整指导目录(2019年本)》、《鼓励外商投资产业目录(2019年版)》和海南自由贸易港新增鼓励类产业目录。

4、符合以上条件的企业,如总机构设在海南自由贸易港,仅就其总机构和分支机构的所得,适用该优惠;总机构设在自贸港以外的企业,仅就其设在港内的符合条件的分支机构的所得,适用该优惠。

(二)在海南自由贸易港设立的旅游业、现代服务业、高新技术产业企业新增境外直接投资取得的所得,免征企业所得税。

新增境外直接投资所得应当符合以下条件:

- 从境外新设分支机构取得的营业利润;或从持股比例超过20%(含)的境外子公司分回的,与新增境外直接投资相对应的股息所得。

- 被投资国(地区)的企业所得税法定税率不低于5%。

(三)对在海南自由贸易港设立的企业,新购置(含自建、自行开发)固定资产或无形资产,单位价值不超过500万元(含)的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧和摊销;单位价值超过500万元的,可以缩短折旧、摊销年限或采取加速折旧、摊销的方法。

二、个人所得税

32号文主要涉及在海南自由贸易港工作的高端人才和紧缺人才,其个人所得税实际税负超过15%的部分,予以免征。该优惠政策执行期为4年,2020年1月1日起执行至2024年12月31日。

1、上述所得包括来源于海南自由贸易港的综合所得(包括工资薪金、劳务报酬、稿酬、特许权使用费四项所得)、经营所得以及经海南省认定的人才补贴性所得。

2、纳税人在海南省办理个人所得税年度汇算清缴时享受该优惠。

该项优惠政策与此前发布的粤港澳大湾区个税优惠政策类似,广州市已明确了高端人才、紧缺人才的认定范围以及各项实施细则,大湾区的试行政策实行到2023年12月31日。

三、关税

33号公告明确了离岛旅客每年每人免税购物额度为10万元人民币,不限次数。自2020年7月1日起执行。

1、旅客指年满16周岁,已购买离岛机票、火车票、船票,并持有效身份证件(国内旅客持居民身份证、港澳台旅客持旅行证件、国外旅客持护照),离开海南本岛但不离境的国内外旅客,包括海南省居民。

2、已经购买的离岛免税商品属于消费者个人使用的最终商品,不得进入国内市场再次销售。对违反规定倒卖、代购、走私免税商品的个人,依法依规纳入信用记录,三年内不得购买离岛免税商品;对于构成走私行为或者违反海关监管规定行为的,由海关依照有关规定予以处理,构成犯罪的,依法追究刑事责任。

3、限购商品列举:

*本文由明税研究中心出品,关注【明税】订阅更多内容。

明税公众号

回到顶部